Foto de Suzanne D. Williams na Unsplash

Por quase três décadas, as plataformas de software mais bem sucedidas foram aquelas consideradas sinônimo de ferramenta. Os produtos ofereciam o acesso aos usuários e o valor percebido dependia da capacidade do cliente de operá-lo. O modelo de Software as a Service (SaaS) operou muito bem dentro dessa lógica: é um produto especializado, distribuído por assinatura, cobrado por assento e controlado pelo cliente, que era o único motor capaz de transformar instruções em resultados. Como o CRM, que registra o que o vendedor fez, ou o ERP, que controla o que o operador aprovou.

Com a maturação dos Large Language Models (LLMs), tornou-se viável automatizar o trabalho cognitivo e a tomada de decisão, e não mais apenas processos repetitivos e estruturados. Este salto tecnológico, combinado com a queda acelerada dos custos de inferência, impulsionou o desenvolvimento de um novo formato de software. E ele não só vende o acesso ao instrumento, mas entrega a ação e seus resultados. A pergunta deixa de ser "qual ferramenta você quer usar?" e passa a ser "qual trabalho você quer que seja feito?". Com isso, uma parte crescente de aplicações de SaaS pode se tornar um intermediário desnecessário entre o problema e a solução.

A Astella, como uma gestora que tem participado ativamente das últimas ondas, entende que os sinais desta inflexão são inegáveis. Um deles é estrutural: é estimado que a indústria de inteligência artificial precise gerar em torno de 600 bilhões de dólares em receita para sustentar o custo de infraestrutura atual. Esse indicador aponta para o novo momento em que o ciclo se encontra: uma fase de consolidação, em que a dúvida central é como capturar o valor que esta nova tecnologia pode gerar.

AI-native vs AI-enabled

Existem duas formas claras de startups aplicarem a Inteligência Artificial (AI) para alterar o valor percebido pelo cliente e otimizar a produtividade interna:

- Adicionando braços de IA à estrutura atual, otimizando pontualmente processos internos e jornadas do usuário;

- Redesenhando a arquitetura da empresa para incorporar profundamente a nova lógica de aplicação de IA em sua fundação.

O primeiro grupo seria definido por empresas AI-enabled, enquanto o segundo por empresas AI-native. Embora o mercado ainda não tenha chegado a um consenso sobre essa definição, Alfred Lin, sócio da Sequoia Capital, exemplificou com precisão estes dois grupos:

- A empresa AI-enabled adicionaria um assistente de IA à mesma equipe de vendas e mediria o número de emails economizados;

- Enquanto na empresa AI-native perguntariam: “se começássemos do zero hoje, como cada camada seria construída?”, estabelecendo um movimento de refundação, não apenas de otimização.

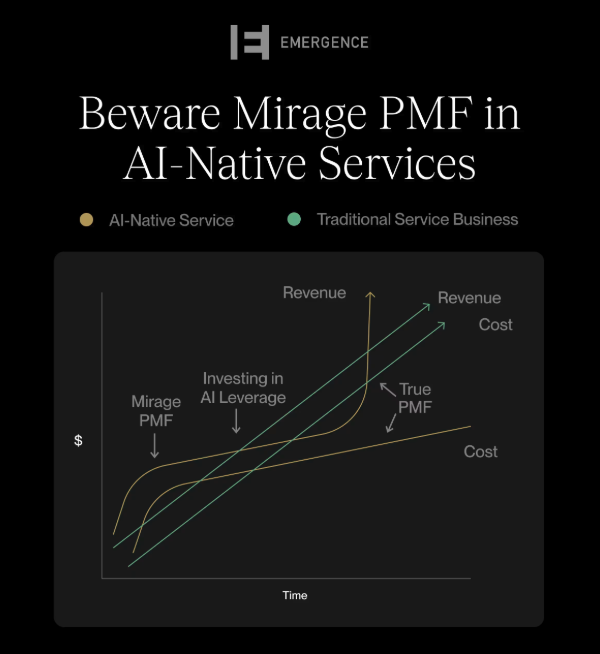

Embora aplicações pontuais possam trazer ganhos reais, são ganhos de eficiência sobre um modelo que não mudou, o que faz o risco do AI-enabled ser estrutural. Se a IA está gerando valor apenas na superfície do produto, ela pode ser retirada ou substituída facilmente, diminuindo drasticamente a defensabilidade da empresa.

Geração de Valor

Em empresas AI Native Services (nomenclatura que tem sido usada para definir a categoria emergente de software AI-native), o valor percebido é a execução e o resultado completos do processo. Isso faz com que seja indiferente para o usuário se foi executado por um humano, por IA ou pela combinação de ambos.

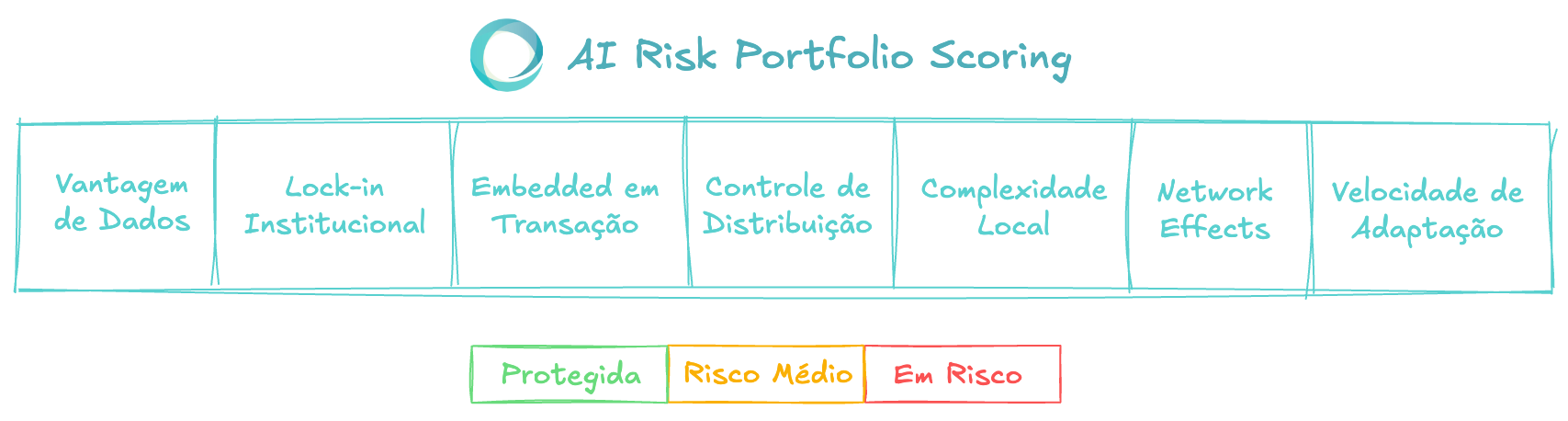

Entendendo o risco e a oportunidade apresentados por essa mudança de lógica, a Astella construiu uma metodologia própria para medir a exposição das startups do portfólio a serem substituídas por soluções AI-native. As características utilizadas para este cálculo foram:

- Vantagem de Dados: se a empresa possui dados realmente diferenciados, difíceis de replicar e que melhoram o produto, a decisão ou o resultado entregue ao cliente;

- Lock-in Institucional: se trocar essa solução por outra cria risco regulatório, jurídico, operacional ou de compliance para o cliente;

- Embedded em Transação: se o produto é apenas uma ferramenta de consulta ou se ele é o canal por onde a transação é executada e liquidada;

- Controle de Distribuição: se a empresa controla acesso ao buyer, à demanda, ao canal ou à relação comercial de forma difícil de desintermediar;

- Complexidade Local: se a empresa domina particularidades locais, regulatórias, operacionais ou culturais que tornam sua solução mais difícil de replicar;

- Network Effects: se o produto fica mais valioso à medida que mais usuários, clientes, parceiros ou participantes entram na rede;

- Velocidade de Adaptação: a capacidade da empresa de reagir rapidamente à disrupção de AI, incorporando novas tecnologias e ajustando produto, preço e estratégia.

O output da análise classifica cada empresa em três níveis de exposição: protegida, risco médio ou em risco. E esses critérios podem ser utilizados como guias para a análise de oportunidades AI-native.

Stack Tecnológico

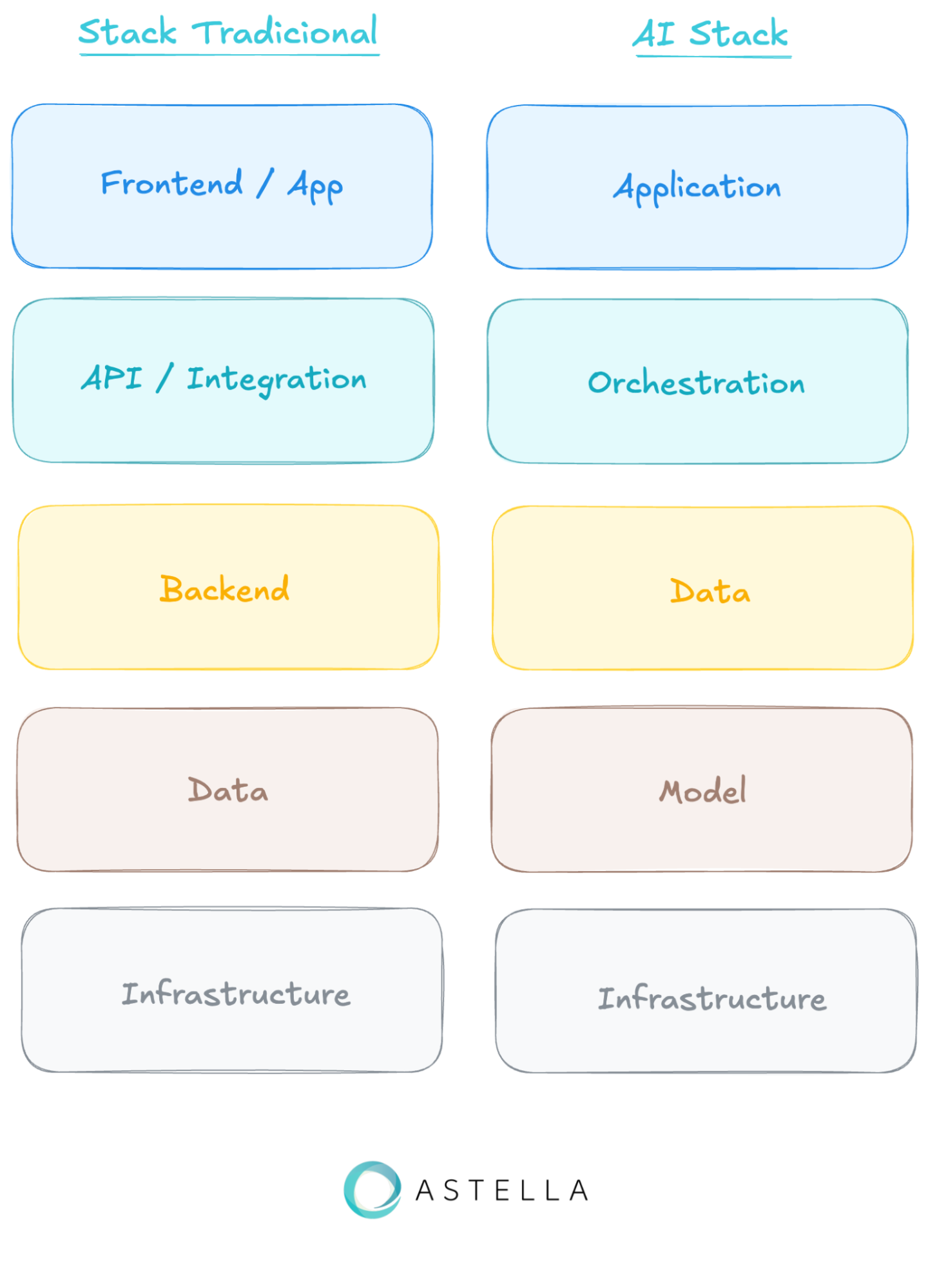

Além disso, para analisar a profundidade da aplicação de IA no produto da startup, é de grande importância a avaliação da arquitetura tecnológica. Construir uma aplicação genuinamente capaz de resolver problemas complexos exige uma estrutura própria, distinta do stack tradicional de software.

Enquanto uma empresa de software convencional organiza sua tecnologia em torno de frontend, APIs, backend, banco de dados e infraestrutura de nuvem, uma startup AI-native opera sobre um conjunto de camadas redesenhadas, onde cada escolha tem implicação direta sobre a qualidade, a velocidade, o custo e a segurança do sistema. As camadas são:

- Infraestrutura: enquanto no software tradicional são suficientes servidores comuns baseados em CPU, no stack de IA, a execução de modelos de linguagem de grande porte exige hardware especializado, especificamente GPUs e TPUs;

- Modelos: aqui residem os grandes modelos de linguagem como GPT, Claude, Llama ou Gemini. Os desenvolvedores de AI têm hoje acesso a mais de 2 milhões de modelos, que variam em tamanho, abertura e especialização, sendo cada um deles mais otimizados para tipos diferentes de aplicações;

- Dados: nesta camada os modelos de linguagem são complementados com dados, externos para responder sobre informações recentes ou específicas de um domínio (feito por meio de pipelines de ingestão e processamento de dados). Resultando assim em um sistema que faz o modelo operar com contexto relevante e atualizado, algo que os dados públicos de treinamento simplesmente não cobrem (o valor proprietário de uma startup AI-native se manifesta fortemente nesta etapa).

- Orquestração: define como o modelo planeja, executa, usa ferramentas externas (tool calling) e revisa suas próprias respostas em ciclos de feedback, para entregar o resultado para o usuário. Frameworks como LangChain, LlamaIndex e DSPy, além de protocolos emergentes como o MCP, estruturam essa camada, que está evoluindo rapidamente com arquiteturas de agentes autônomos e multi-agentes.

- Aplicação: nesta camada é determinado como o produto chegará ao usuário. A interface mais comum é a conversacional, mas o AI stack suporta entradas e saídas em múltiplos formatos: texto, imagem, áudio, dados estruturados.

É por isso que as startups genuinamente intensivas em IA não são aquelas que simplesmente consomem uma API de modelo: são aquelas que constroem, ao longo do tempo, um stack coeso onde dados, orquestração e aplicação se reforçam mutuamente, criando um ativo competitivo difícil de replicar.

Unit Economics

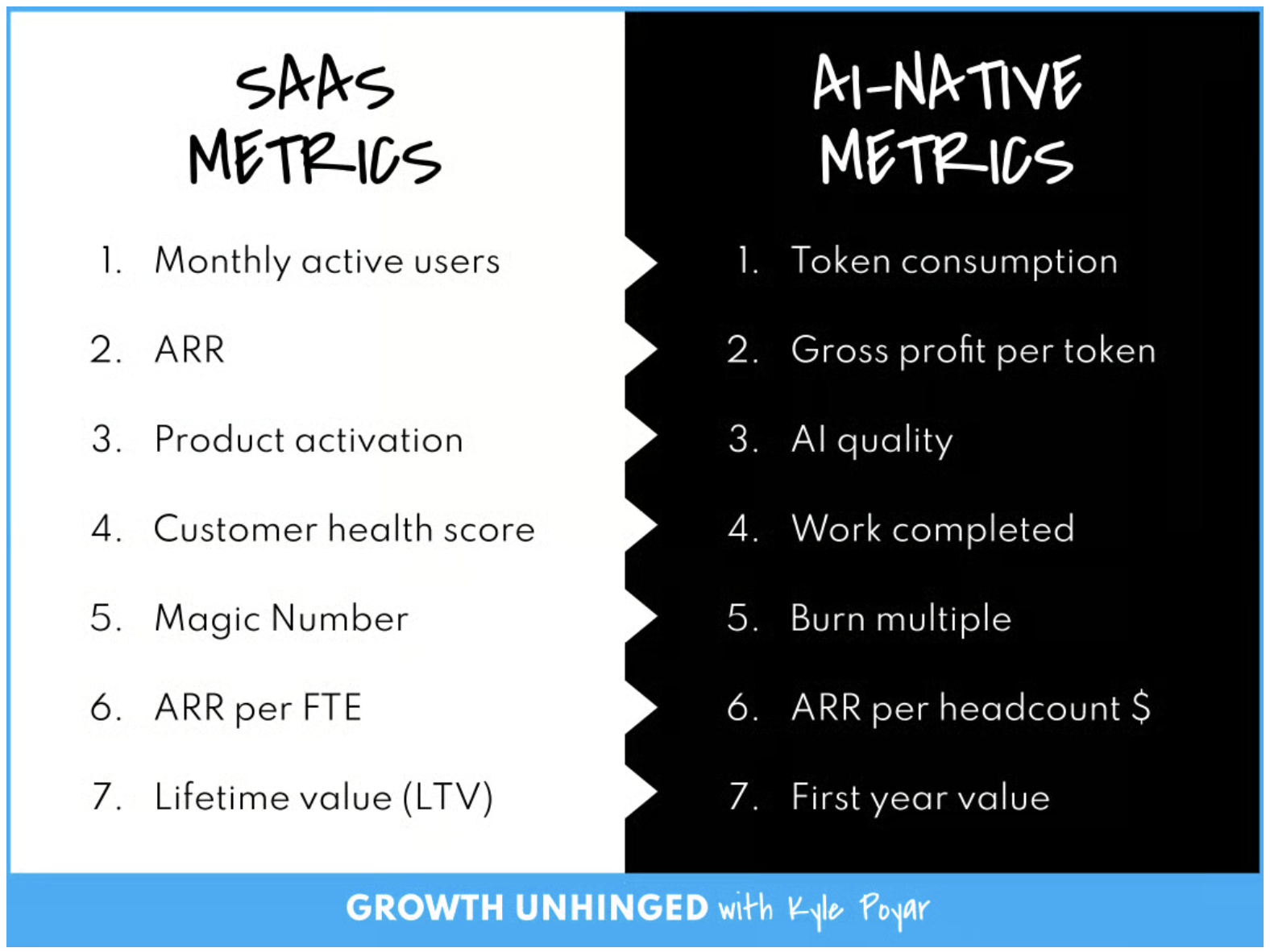

As mudanças no stack tecnológico e na geração de valor neste novo ciclo geram consequentemente grandes mudanças nos unit economics das startups AI-native. As principais delas são:

- Se antes entregar para mais clientes não tinha um valor adicional significativo, agora cada unidade de output tem um custo real e recorrente associado. Levando em consideração que a maioria das startups AI-native utilizam em sua camada de Modelos a tecnologia de terceiros, que cobram por output.

- A forma de medir eficiência passa a considerar indicadores como custo por token e margem bruta por token. A sustentabilidade do modelo depende da capacidade de estruturar workflows, produtos e transações que diluam o custo de inferência e aumentem o valor capturado por unidade de computação.

- O repasse de custos ao cliente, por sua vez, não ocorre de forma direta, mas por meio de novos modelos de pricing, como mencionados acima.

- Em alguns casos, a adoção de IA permite reduções significativas em estruturas de custo, especialmente em áreas como atendimento, backoffice e operações, o que ajuda a compensar o aumento do custo computacional.

O impacto líquido, portanto, não é apenas de aumento de despesa, mas de reconfiguração da estrutura de custos como um todo.

Oportunidades

O time Astella utiliza como referência os sistemas fundamentais a seguir para guiar a análise de startups, entendendo que as melhores oportunidades em software são as que se tornam insubstituíveis em algum deles:

- Systems of Record (CRM, ERP, prontuário, ledger)

- Systems of Workflow & Execution (operação, atendimento, tarefas, execução)

- Systems of Communication (email, chat, colaboração)

- Systems of Transaction (compra, pagamento, crédito, investimento)

- Systems of Intelligence (recomendação, decisão, previsão, copilots)

- Systems of Integration (APIs, orchestration, connectivity)

A IA está redesenhando todas essas categorias. O princípio central, no entanto, permanece: as empresas mais valiosas continuam sendo aquelas que controlam um ponto crítico em um desses sistemas, a captura de valor continua acontecendo onde o workflow a decisão ou a transação acontecem.

Para ilustrar onde essas oportunidades se concentram, a a16z mapeou no seu AI Bingo as principais categorias do enterprise software e as empresas que as dominam atualmente. A leitura que fazemos desse mapa é a de oportunidade: cada categoria representada pode ser redesenhada por uma empresa AI-native capaz de entregar o mesmo resultado com uma arquitetura construída para executar todo o fluxo de trabalho.

O Brasil e a Inteligência Artificial

No contexto brasileiro essa janela é ainda mais específica. Investimentos feitos pela Astella nos últimos anos mostraram que setores como saúde, cibersegurança, infraestrutura e indústria concentram workflows de alta frequência, regulação local densa e dados operacionais proprietários, que dificilmente serão cobertos por fornecedores globais. São categorias onde a complexidade local não é obstáculo para o entrante, é a própria barreira de entrada contra incumbentes internacionais. Mesmo assim, startups que dominam a complexidade local de um setor têm, frequentemente, uma vantagem exportável também: o modelo resolveu um problema difícil em um mercado bastante complexo, o que abre possibilidade de desenvolvimento em outros mercados semelhantes.

Essa combinação cria uma janela de oportunidade para investidores que operam com profundidade local e intensifica o papel das gestoras de venture capital: não basta reconhecer a tendência, é fundamental encontrar fundadores que estão construindo na complexidade brasileira e sabem navegar este cenário de incerteza, além de oferecer apoio para atingir o seu potencial. Construindo assim a nova geração de grandes casos de sucesso na tecnologia e na inovação brasileiras.

Fontes:

Growth Unhinged “Rethinking SaaS Metrics for AI”

Sequoia Capital, "AI's $600B Question"

Emergence Capital “The AI Native Services Playbook”

Alfred Lin (Sequoia Capital), "The Long Becoming"

Emergence Capital, "Why AI-Native Services, and Why Now"

Andreessen Horowitz “The Greenfield Strategy: AI-native startup Bingo”