O State of Startups, publicado pelo Carta anualmente, é atualmente o melhor retrato quantitativo do jogo global de venture capital.

Mesmo sendo um relatório focado em dados de empresas norte-americanas, os incentivos analisados, como diluição, risco, escala, liquidez e retorno, são universais e funcionam do mesmo jeito em qualquer geografia.

Após uma leitura aprofundada do material, trago 7 insights para founders e investidores que desejam começar 2026 com um melhor entendimento do nosso mercado.

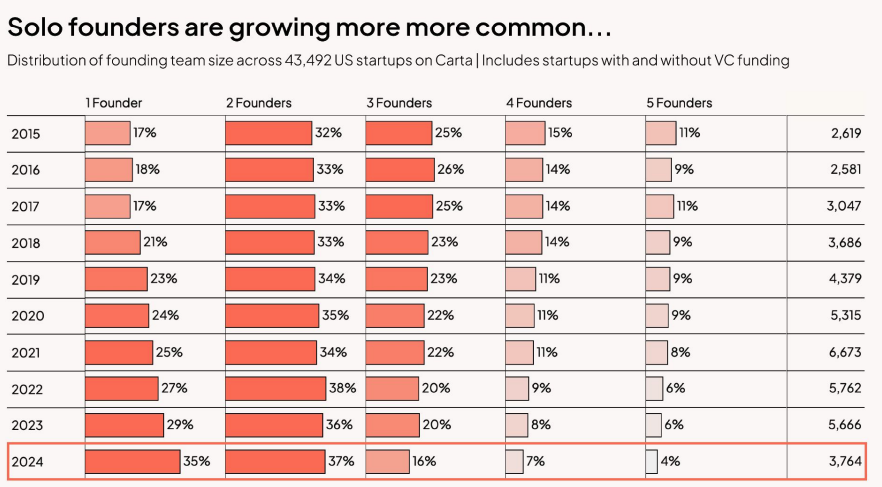

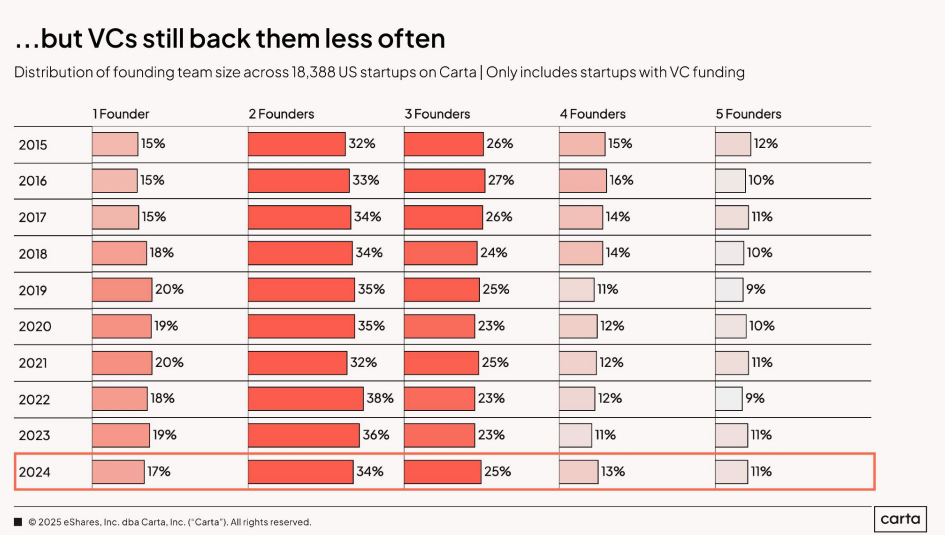

1. A ascensão dos solo founders

O percentual de solo founders dobrou em 10 anos, saindo de 17% para 35%. Durante o mesmo período, a parcela de startups com um único fundador que captou dinheiro de VC teve um crescimento ínfimo, saindo de 15% para 17%.

Esses dados mostram que, mesmo com o aumento do número de solo founders, os VCs continuam preferindo empresas lideradas por times com dois sócios ou mais. Não por conservadorismo, mas por assimetria de risco. Construir algo grande já é difícil em grupo. Sozinho, o risco emocional e de execução aumenta muito.

Boa parte dessa tendência vem da onda de MicroSaaS + AI: empreendedores individuais criando produtos com custo marginal muito baixo, sem a ambição de construir empresas venture-scale. São negócios eficientes, muitas vezes excelentes, mas, na prática, lifestyle businesses.

Solo founders funcionam cada vez melhor para pequenos negócios. Para venture-scale, startups com um único fundador, na média, continuam sendo uma aposta estruturalmente mais fraca.

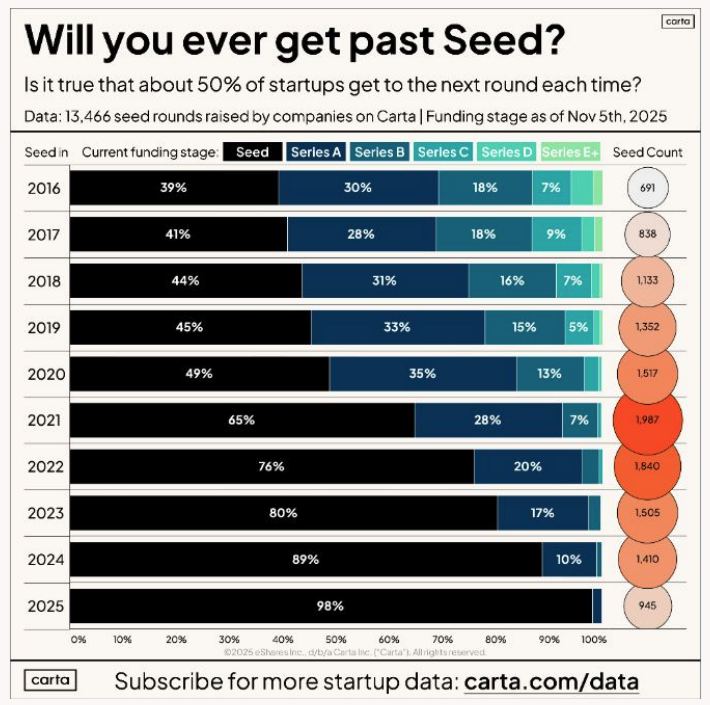

2. O jogo (ainda) é difícil

Outra conclusão do report é clara: o jogo de crescimento para startups continua duro. A taxa de graduação de Seed para Series B, nas safras mais antigas dos EUA, gira em torno de 15%. No Brasil, estimativas do Distrito e Sling Hub apontam algo entre 3% e 9%.

Ou seja, captar uma rodada não resolve o problema, apenas compra tempo. E a cada degrau, a barra sobe.

Os founders que chegam longe na jornada (pós-Series D) terminam, em média, com 12% de equity. Mas existe uma grande variância, que está diretamente relacionada à eficiência de capital. Founders muito disciplinados, por exemplo, chegam a manter até 26% de participação nessa mesma etapa.

Venture é isso. Captar capital externo para comprar tempo e tentar criar algo grande rápido o suficiente. Quando dá certo, o retorno é enorme para todos os envolvidos, inclusive para os founders. Afinal, 12% de US$ 1 bilhão em 8 a 10 anos é muito dinheiro.

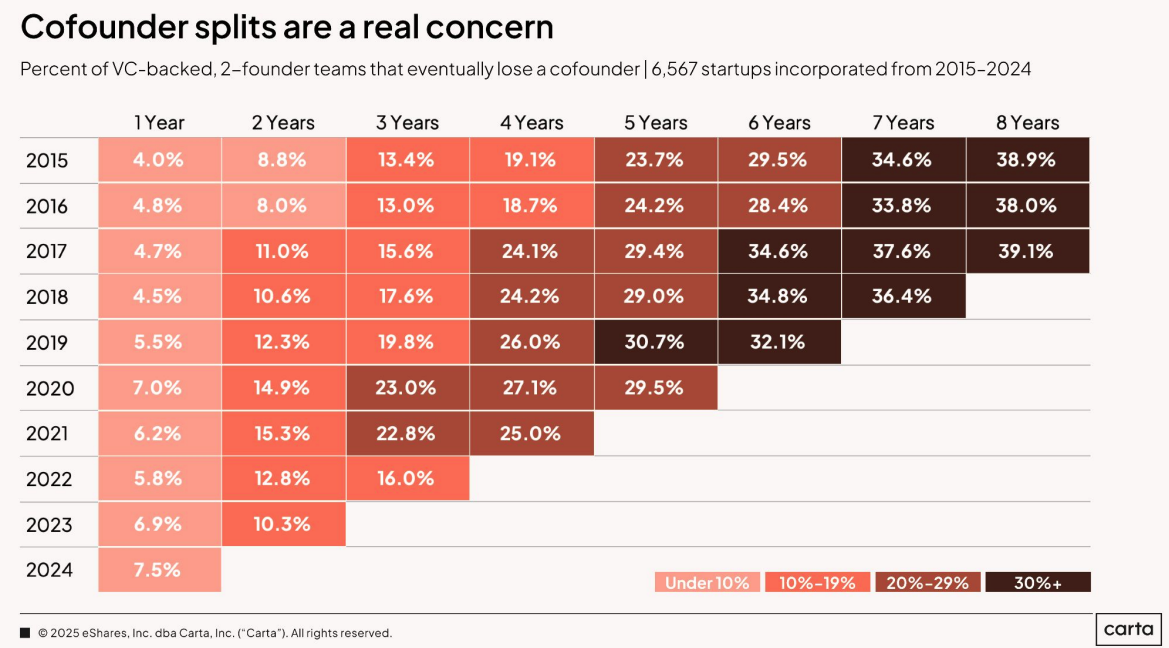

3. Pense na separação desde o dia zero

Segundo o relatório, após 5 anos da fundação, existe 30% de chance da empresa perder pelo menos um co-founder. Essa probabilidade sobe para 40% em 8 anos. Em times de três ou quatro fundadores, algum tipo de separação é quase certa. E se isso for mal planejado ou estruturado pode custar muito caro. Ou até custar a própria empresa.

Por conta disso, recomendamos colocar vesting renovado a cada rodada, mesmo que parcialmente. Parece duro pedirmos isso como investidores, mas ajuda a preservar a empresa. Se alguém sair, por qualquer motivo, não se torna um fardo. A empresa precisa desse equity para atrair novas pessoas-chave e captar novas rodadas.

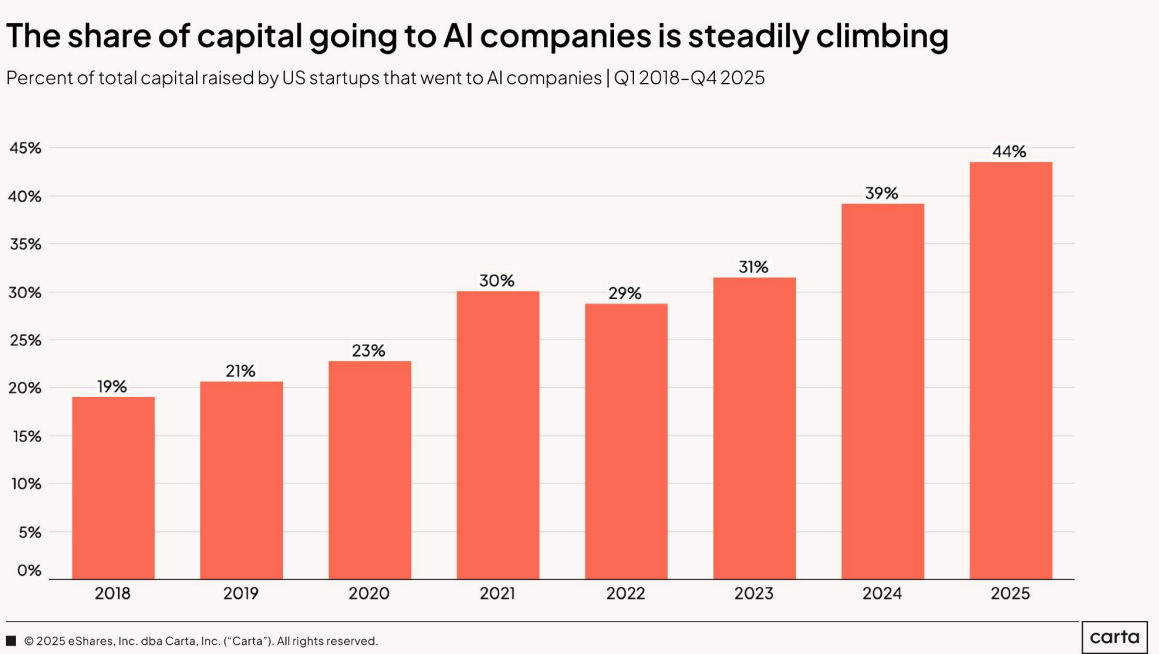

4. A dominação de AI cresce

Quase metade do funding em 2025 (44%) foi destinado para empresas de AI. Nos EUA só se fala nisso e, no Brasil, não é muito diferente. Claro que os mega rounds – rodadas com valores acima de US$ 100 milhões – representam cerca de 15% disso, mas mesmo assim é um número muito relevante.

Com um maior volume de investimento direcionado para AI, cria-se um estímulo para a criação e desenvolvimento de negócios focados nessa tecnologia. E nós já estamos vendo isso ocorrer aqui no Brasil. Para se ter uma ideia, no nosso dealflow atualmente, mais de 1/3 das empresas já nascem com AI no core.

Entretanto, ter AI no nome ou no plano de negócios não é o suficiente para chamar a atenção de investidores. Para isso, é necessário demonstrar que a empresa, de fato, utiliza a tecnologia para criar uma barreira de entrada defensável e não é apenas um wrapper de modelos fundacionais.

Resumindo: para chamar a atenção, não basta ter AI mas ser, de fato, uma empresa de AI.

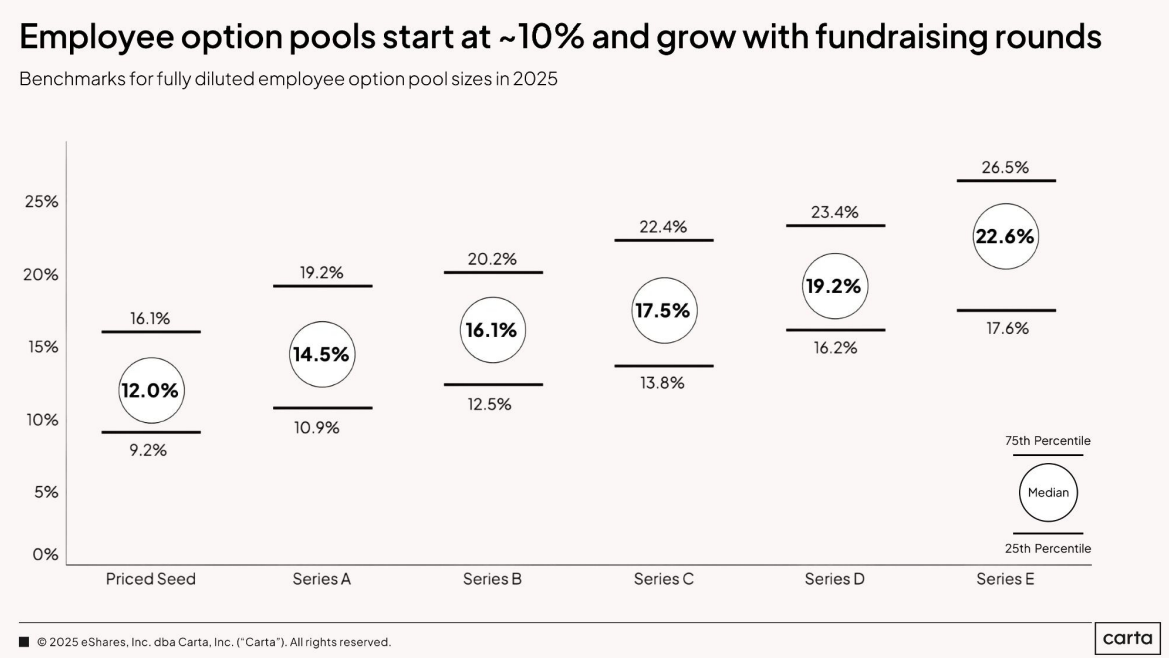

5. Equity Pools para atrair os melhores estão em alta

Equity pools para funcionários estão cada vez maiores por conta da guerra de talentos de AI, podendo chegar a aproximadamente 22% em rodadas avançadas, como uma Series E.

Mesmo se tornando mais presente, é curioso ver que apenas 30% dos funcionários exercem as opções após a saída, o que me traz a seguinte reflexão:

No início, com o strike price baixo, o exercício das opções costuma ser vantajoso mesmo diante de um downround. Contudo, conforme a empresa amadurece, o equity se dilui e o custo de aquisição sobe.

Nesses estágios mais avançados, nem todo colaborador possui liquidez para imobilizar uma fatia considerável do patrimônio familiar em um ativo privado e ilíquido. Embora o risco financeiro possa parecer proibitivo, o potencial de valor deixado na mesa é alto demais para ser ignorado.

Esse tipo de cenário mostra que há uma oportunidade clara para novos modelos de liquidez, como, por exemplo, financiamento para exercício de opções ou microssecundárias.

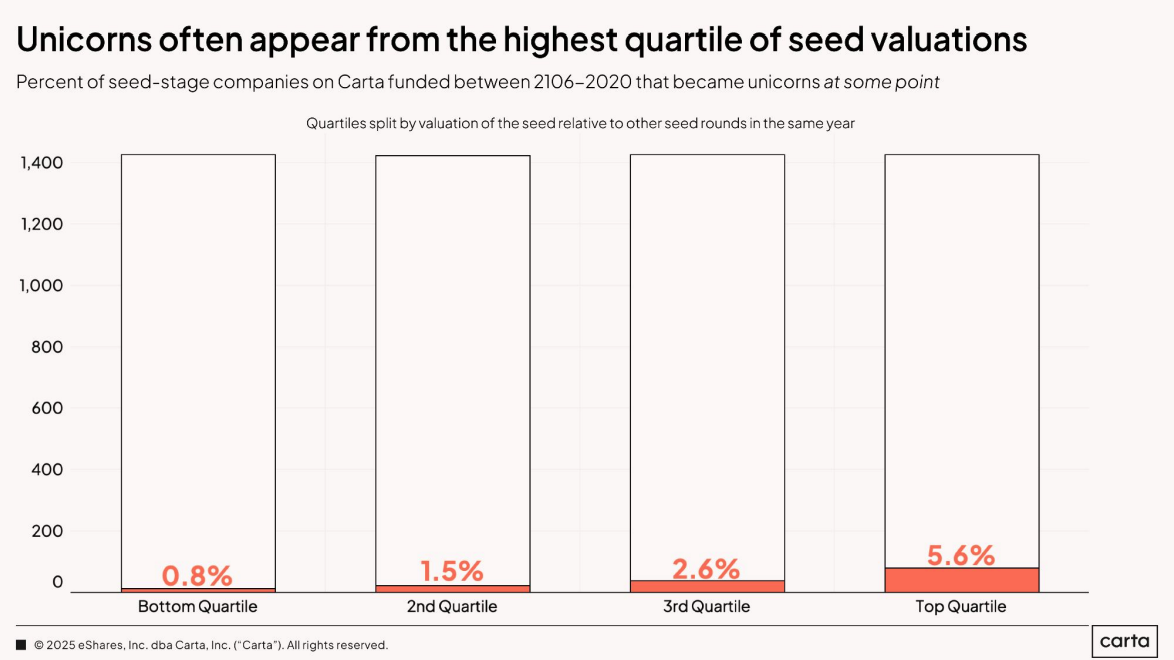

6. Pagar caro compensa?

Nos EUA, empresas no top quartile de valuation têm três vezes mais chances de virar unicórnio do que as do segundo quartil. Mesmo assim, esses negócios do primeiro patamar possuem aproximadamente 5% de probabilidade de chegarem a um valor de mercado superior a US$ 1 bilhão.

O fato de saírem mais unicórnios do top quartile de valuation me parece mais uma correlação do que uma causalidade. Afirmo isso, pois como o volume de capital levantado é o principal componente de cálculo do valor de mercado – especialmente nas rodadas iniciais –, há uma grande incerteza que paira na jornada de startups que conseguem rodadas grandes logo cedo.

Por um lado, empresas que captam mais conseguem acelerar investimentos em equipe, produto e distribuição, o que valida a tese, caso a direção esteja certa. Por outro, valuations altos tendem a se perpetuar nas rodadas seguintes, criando o risco de falsos positivos: empresas que crescem no papel, mas sem os fundamentos correspondentes.

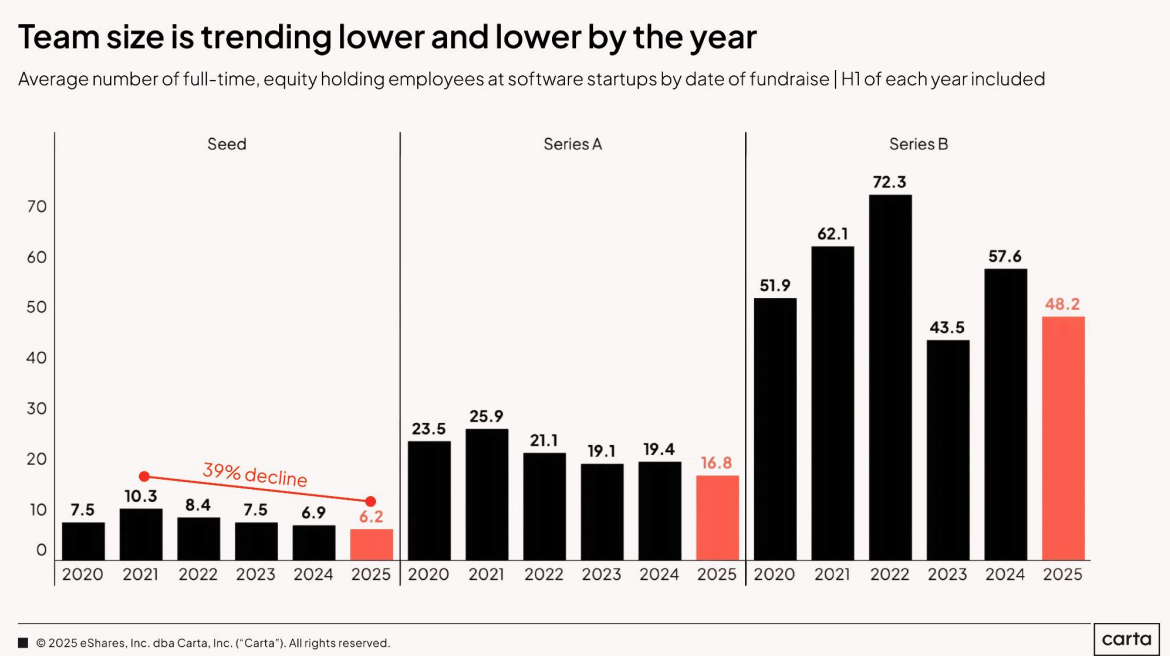

7. Eficiência de pessoas é absurdamente maior nos EUA (e tem crescido ano a ano)

Nos EUA, a mediana de headcount de empresas no Seed é de seis colaboradores, enquanto no Series A, chega a 17. No Brasil, o mesmo indicador, no Seed, fica próximo de 15 a 20 funcionários, ao passo que, no Series A, chega ao patamar de 40 a 50 pessoas.

Pode-se argumentar que as exigências de tração no Seed diferem entre os países, mas, quanto mais próximo da Series A, mais a régua se equaliza. Dados recentes de um relatório do SVB mostram que a mediana de receita anual das startups nos EUA é de US$ 2,8 milhões, um patamar muito alinhado ao nosso benchmark do Astella Napkin para essas etapas da jornada.

A conclusão é dura, mas necessária: para entregar o mesmo resultado de receita que habilita uma Série A, as empresas brasileiras operam com times duas a três vezes maiores. Isso escancara um problema de produtividade: estamos inchando estruturas muito mais cedo apenas para alcançar o mesmo nível de faturamento dos norte-americanos.

Ou seja, precisamos melhorar muito essa métrica. No último ano, já temos visto uma redução clara nesse número nas empresas mais novas, nativas em AI, mas ainda estamos distantes do benchmark mundial.

Esta foi uma análise aprofundada de um relatório da Carta, que reúne dados de empresas dos Estados Unidos e hoje representa uma das bases mais completas e qualificadas do mercado. Ainda que não tenhamos no Brasil algo equivalente em termos de profundidade e abrangência, os insights extraídos são altamente relevantes e aplicáveis ao nosso contexto. Afinal, o jogo é global. Ficam aqui esses achados como aprendizados importantes para 2026.