Photo by Austin Ban on Unsplash

Meu texto de estreia no blog da Astella é sobre Captable, um tema muito discutido internamente na equipe Astella, e um fator crítico na análise de investimento em Startups. O objetivo deste texto é compartilhar como olhamos sobre a importância desse assunto para investidores e, principalmente, para fundadores de Startup que buscam financiamento via Venture Capital.

Um dos conceitos primordiais para fundadores que buscam investimentos de Venture Capital é o “stage financing”. Esse modelo de financiamento prevê que a cada estágio da Startups há um objetivo a ser conquistado pelo negócio — ou um milestone — e que cada milestone necessitará de um universo de montante de capital para chegar neste objetivo. Derivado disso, há uma regra para diluição e valuation de cada rodada.

Nos últimos anos o volume de capital investido em Startups aumentou no Brasil, assim como a informação sobre cases de empresas bem sucedidas e, também, entendimento sobre incentivos a equipe fundadora e captable das startups. Dito isso, investidores esclarecidos e experientes entendem a importância de se ter um captable favorável para rodadas seguintes e que incentive os fundadores e sua equipe a gerar valor ao negócio.

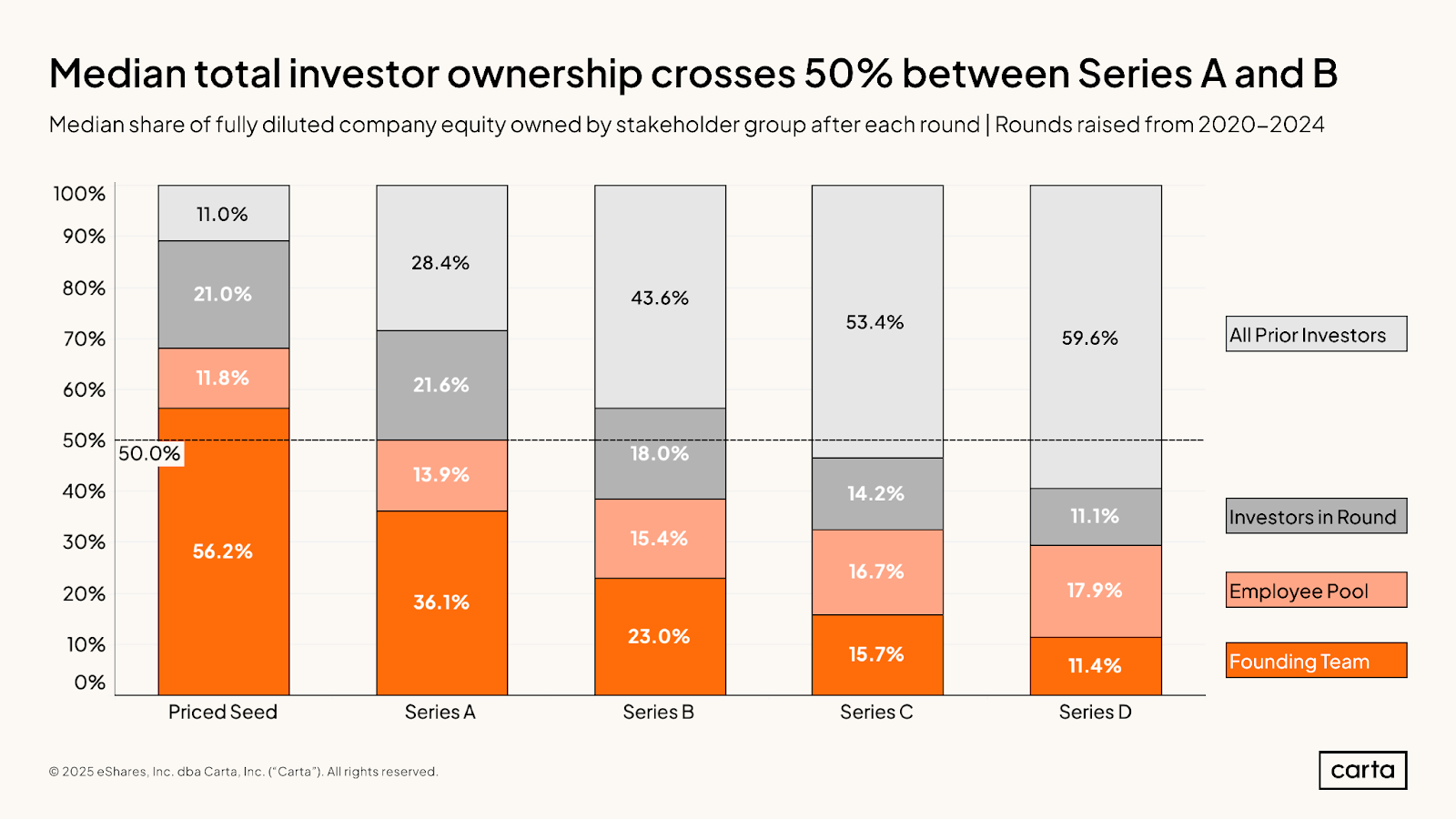

De acordo com o amplo estudo da Carta, que analisa dados de milhares de captables de empresas financiadas por Venture Capital, a primeira conclusão é que a diluição média por rodada é previsível. Analisando as informações dos quadros acionários é visto que leva até após a rodada de Series-A para os empreendedores não terem a maioria das ações da empresa:

Outras conclusões do estudo que valem ser mencionadas:

- No estágios de Series-A é onde ocorre a maior diluição.

- A cada rodada é reservado e ampliado o programa de ações da empresa para planos de opções de compra de ações para funcionários-chave.

- No estágio de uma Series-D, é esperado que as participações estejam divididas em:

- Equipe fundadora com 11% a 17%

- Equipe de funcionários-chave com 17% a 21%

- Investidores com até 70% de participação

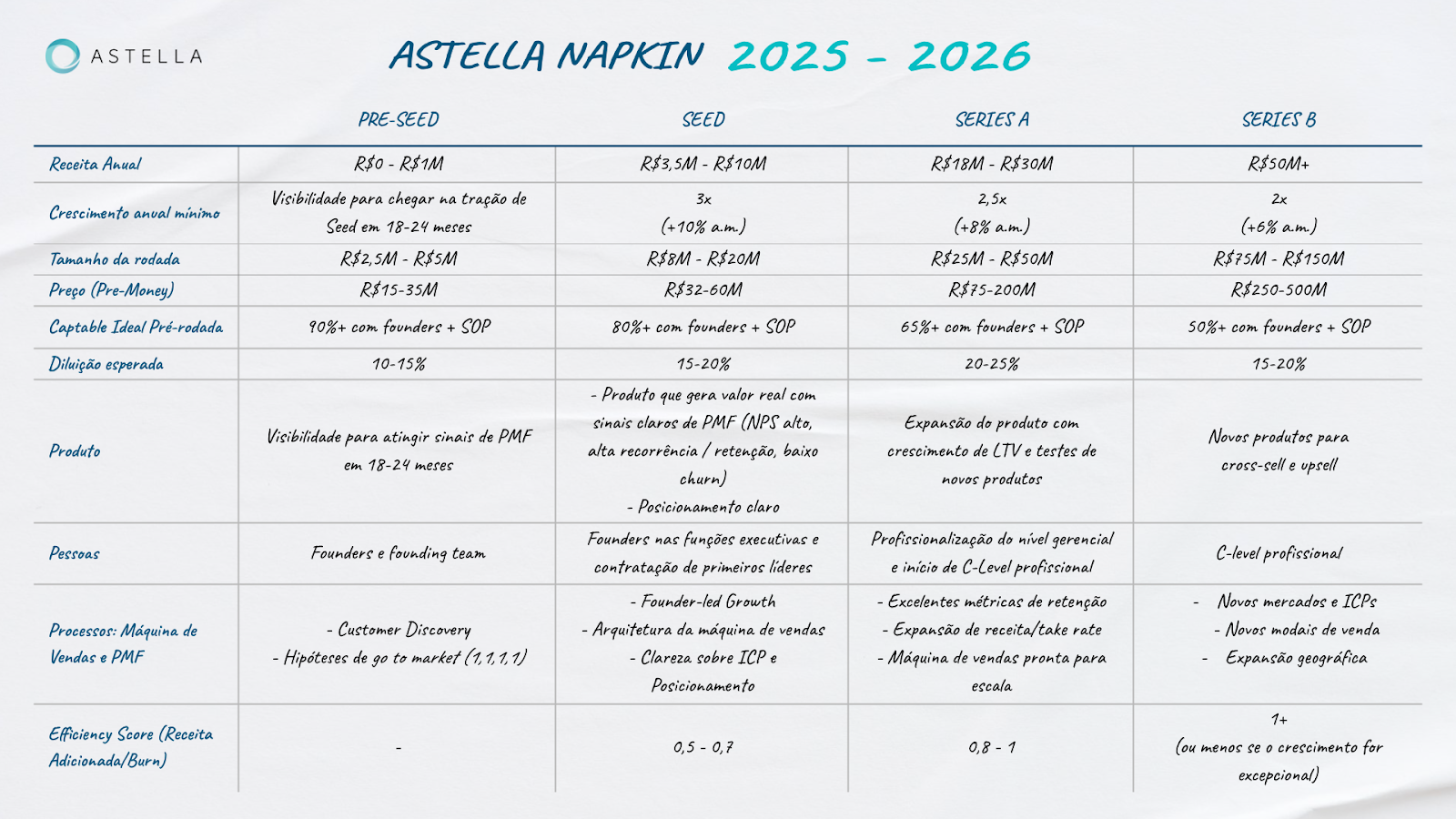

Junto à evolução do Captable e novas rodadas, é esperada a geração de valor à companhia. A imagem abaixo mostra a tabela do Napkin da Astella mostra a evolução do Pre-money valuation do mesmo estudo. O material expressa nossa leitura do mercado brasileiro em 2025 e 2026 - (recomendo ler o post do Napkin na íntegra com mais detalhes e melhor referência sobre como utilizá-lo).

Outro estudo, da Blossom Street Ventures, mostra que que cada fundador de empresas investidas por VC nos Estados Unidos, possuíam, na mediana, 9% de participação de suas empresas no momento do IPO (Oferta Pública de Ações). Independente do baixo valor percentual, o valor de mercado desta participação são alto, na mediana, cada fundador saiu com um equity no montante financeiro de US$ 269 milhões. Outro dado relevante é que leva em média 9 anos para o exit por IPO das grandes empresas de tecnologia.

Quando a Diluição gera valor

Na jornada de Venture Capital é certo que os fundadores sofrerão a maior diluição dentro do captable de uma Startup. O importante é que ocorra de forma saudável e alinhada aos interesses de todos os sócios e, principalmente, que incentive os fundadores para transformar a empresa em um grande negócio, com isso, retornando em valorização do equity. Para os incentivos aos fundadores fazerem sentido, a expectativa de valor de suas participações nas próximas rodadas devem estar alinhadas com o seu custo de oportunidade para se dedicar a essa jornada pelos próximos anos.

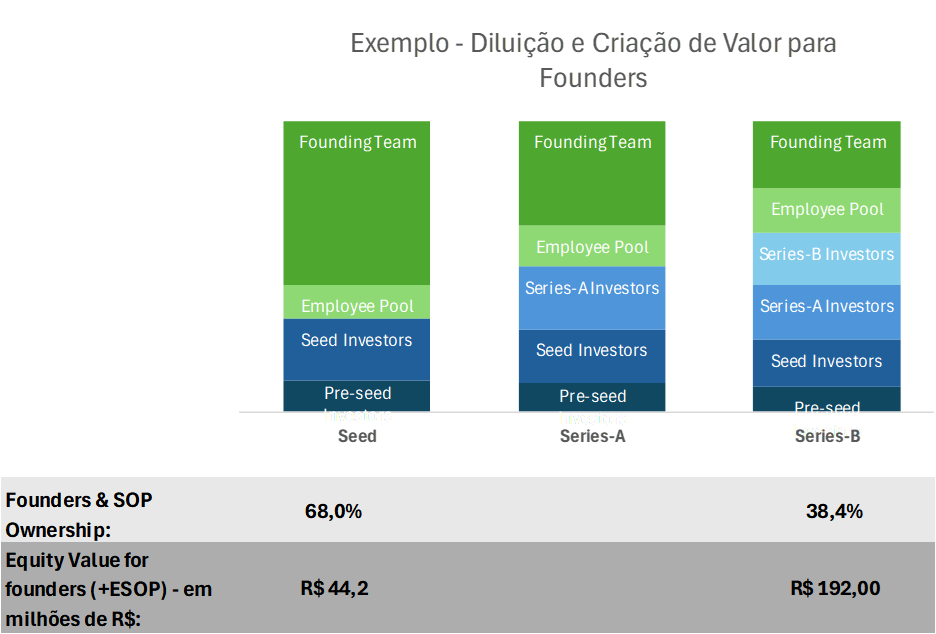

Abaixo, usando as métricas de captable e valuation do Estudo da Capshare, sobre o valor da participação dos fundadores, do estágio de Seed ao Series-C, por exemplo:

Além da relação entre valuation e tamanho da rodada, é importante lembrar que há outros fatores e termos que influenciam diluição e direitos à participação acionária dos sócios que se deve ter grande atenção, como: Preferências de Liquidez, Direitos de participação, Taxas de conversão, Anti-diluição, etc.

O ponto ideal de investimento da tese da Astella é o estágio Seed/Pre-Series-A, quando a empresa já tem sinais claros de Product-market fit(PMF) em que, portanto, é possível medir a eficiência de capital do investimento em vendas e crescimento. Até o momento que antecede, que chamamos de Pre-seed, acreditamos que em média leva ao menos US$ 500 mil e um ou um par de anos para encontrar o PMF. Neste momento, o ideal é que os fundadores detenham ao menos 75% da participação da empresa.

Logo, no estágio seguinte, após o investimento Seed / Pre-series A, o ideal é que os fundadores e sua equipe possuam ao menos 60% da sua empresa, similar aos números do estudo da Capshare.

Reajustando um Captable Desfavorável

Frequentemente nos deparamos com empresas com um captable fora destes parâmetros, que chamamos de um Captable ‘desfavorável’ para rota de Venture Capital.

Alguns dos motivos mais vistos para isso acontecer são:

- Queima de caixa acima do plano da rodada de investimento, que não foi capaz de encontrar o modelo certo para gestão de produto e go-to-market

- Pivot ou readequação do modelo de negócios onde precisam de uma nova rodada early stage para desenvolver um novo mercado ou produto

- Rodadas anteriores que estavam fora do padrão ou em desalinhamento de visão entre acionistas em termos de diluição de equipe empreendedora

Desta forma, e se o empreendedor ainda quer buscar a captação de financiamento por Venture Capital, a nossa sugestão é que o empreendedor faça a recapitalização do seu quadro de sócios.

Geralmente isso envolve a realocação de parte do equity dos investidores de rodadas anteriores à equipe fundadora. Esse reajuste é visto como forma de ‘dar fôlego’ aos empreendedores para continuar subindo a montanha.

Existem diversas forma de como fazer isso, e a recomendação é pedir ajuda para conselheiros e advogados. A nossa primeira sugestão é, simplesmente, realocar ou ceder a participação aos fundadores para adaptação de um captable de forma favorável à rota de Venture Capital. Ou, como outra forma, que depende de maior estruturação, é emitir ações em tesouraria, que pertencerão à sociedade e, conforme o empreendedor avança a outros estágios, ele recebe essas ações.

Corrigir problemas em outros aspectos da Startup como produto, vendas e contratação de talentos estressam o negócio de forma positiva que se desenrolam para soluções que fazem o negócio avançar. Por outro lado, se não ajustado, são problemas em captable puxarão a Startup para trás. O ideal para investidores do early stage e empreendedores é que já tenham o entendimento de stage-financing e diluição, e se apresentem aos fundos para potenciais rodadas seguintes com o quadro de sócio balanceado e favorável para seguir.

*Atualizado em agosto de 2025.